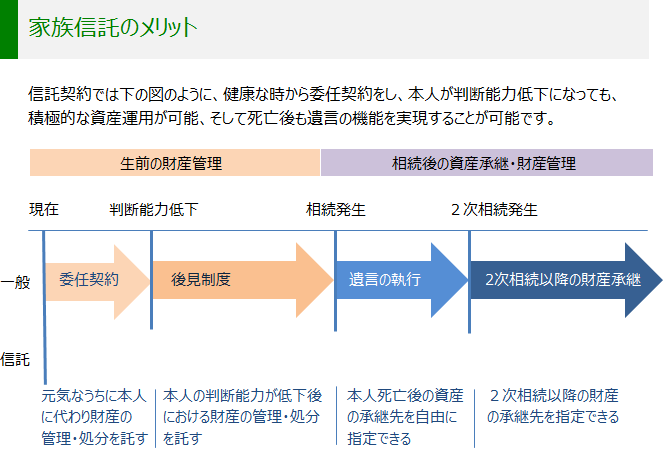

家族信託という選択。~思わぬ相続のシステムにまったをかける~

パート1の最初に紹介した例だと、お父さんは家族信託のしくみを利用してどのようにしたら、 持続的に資産管理ができ、トラブルなく家族が安心して暮らせるのでしょうか。

お父さん(委託者)は受託者を息子さんに依頼し、信託契約を結びます。

生前はお父さんが受益者となることで資産管理ができました。

お父さんが亡くなった後は、お母さんが受益者となるように設定することによって、お母さんの生活保障は 息子さんから支給されます。例題であったように、息子さんが途中で亡くなってしまいましたが、こういった ケースもあることをお父さんは生前考慮する必要があります。万一息子さんに何かあった場合の為に、受託者をお嫁さんになってもらうことを信託契約で決めれば、お嫁さんが息子さんに代わって、資産管理を引き継ぎお母さんの生活を保障することが可能になります。

家族信託のデメリット・注意点

① 成年後見、遺言でないとできないことがある。

② 受託者は信託目的に従って管理処分する義務が生じる為、その負担を重く感じられる方もいる。事務処理上の負担も生じる。

③ 受益者は財産を自由に使用、処分等ができないにもかかわらず、財産を取得したものとして課税 されるため、税負担を重く感じる場合もある。

④ 遺留分減殺請求は遮断できない。など。

家族信託のまとめ

「家族信託」は、信託銀行や信託会社に資産を預けるのではなく、「家族」が財産を管理すると いう実は簡単な仕組みです。遺言ではできなかった2次相続以降の資産承継先まで指定できる自由度の高い方法です。受託者がいることによって、本人の”想い”と家族の”想い”を家族間の話合いを通じて安心できる 老後の財産管理と円満円滑な資産承継を目指すことが可能になります。

<関連記事>

平成27年12月22日読売新聞